Title: PeerBerry vale a pena 2026: análise crítica das garantias Meta description: PeerBerry vale a pena em 2026? Analisamos a estrutura de garantias, o grupo Aventus, a regulação e o perfil de risco para o investidor português.

Análise editorial. Dados verificados nos sítios oficiais das plataformas no momento da publicação. Sem relação comercial com as plataformas mencionadas.

Investir em empréstimos P2P comporta riscos, incluindo a perda total do capital. Estas plataformas não estão cobertas pelo Fundo de Garantia de Depósitos. Rentabilidades passadas não garantem resultados futuros. Este artigo não constitui aconselhamento de investimento.

Introdução

PeerBerry é uma das plataformas P2P mais populares na Europa, e muitos investidores portugueses colocam a questão: vale mesmo a pena? A resposta exige ir além das taxas anunciadas e analisar como funcionam realmente as garantias, o que significa depender do grupo Aventus e onde se situa o risco real. Esta análise editorial examina a estrutura da plataforma com olhar crítico.

Índice

- PeerBerry em destaque

- Quem está por detrás da PeerBerry?

- Como funciona o modelo de negócio?

- A PeerBerry é segura e fiável?

- Registo, KYC e primeiros passos

- Que produtos oferece a PeerBerry?

- Quanto custa investir na PeerBerry?

- Que riscos e mecanismos de proteção existem?

- Onde está o risco real?

- Para que perfil de investidor serve a PeerBerry?

- PeerBerry face a alternativas

- Fiscalidade dos rendimentos em Portugal

- Vantagens e desvantagens

- Conclusão

- Perguntas frequentes

PeerBerry em destaque

| Critério | PeerBerry |

| Regulação | sem licença de supervisão |

| Estrutura | grupo Aventus, aprox. 80 % do volume |

| Tipo de crédito | consumo, leasing, imobiliário |

| Investimento mínimo | a partir de 10 € |

| Garantia de recompra | após 60 dias + garantia de grupo |

| Mercado secundário | disponível |

A ausência de regulação especializada e a concentração no grupo Aventus são os dois pontos estruturais que todo o investidor deve compreender antes de alocar capital na plataforma.

Quem está por detrás da PeerBerry?

A PeerBerry está intimamente ligada ao grupo Aventus, um conglomerado financeiro com actividade em vários países europeus e extra-europeus no segmento do crédito ao consumo. A plataforma funciona, na prática, como o veículo de financiamento do grupo: os mutuários finais são clientes das empresas do grupo, e a PeerBerry canaliza capital dos investidores para financiar esses créditos.

Esta estrutura não é necessariamente problemática, mas tem implicações directas na avaliação do risco. O investidor que investe na PeerBerry não está a diversificar entre entidades independentes: está a expor-se à saúde financeira de um único grupo. Quando a PeerBerry apresenta uma lista de originadores, a maioria pertence ou está associada ao mesmo ecossistema empresarial. A aparente diversificação geográfica e sectorial não reflecte uma independência real entre as partes.

Como funciona o modelo de negócio?

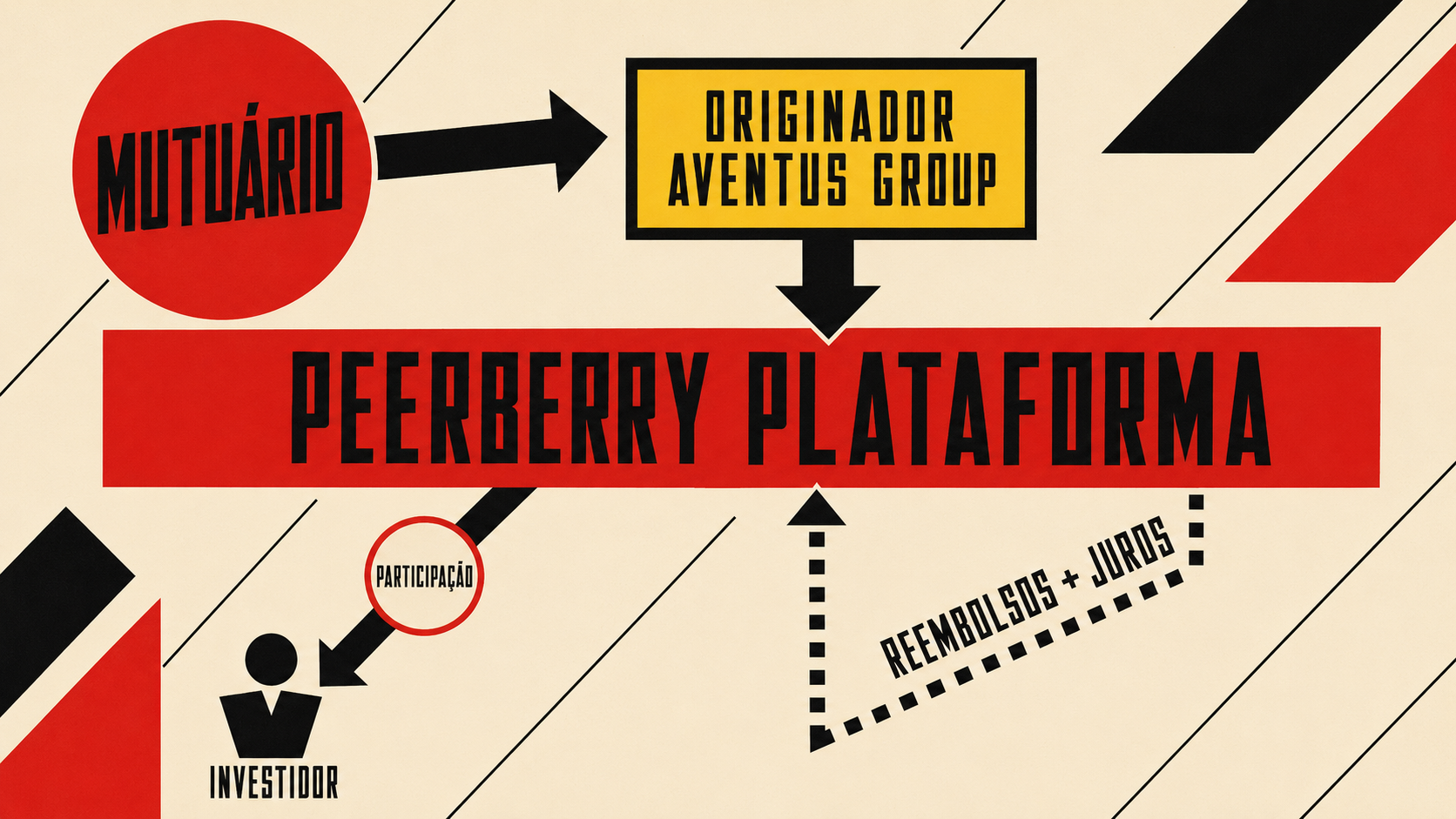

A PeerBerry funciona como um mercado onde os originadores do grupo Aventus listam participações em empréstimos que já emitiram. Os investidores compram essas participações e recebem os pagamentos de capital e juros à medida que os mutuários os fazem.

[VISUAL: Diagrama de fluxo: mutuário pede empréstimo ao originador do grupo Aventus, o originador concede e lista uma participação na PeerBerry, o investidor compra a participação, os reembolsos fluem de volta ao investidor]

A garantia de recompra funciona do seguinte modo: se um empréstimo entrar em incumprimento por mais de 60 dias, o originador recompra a participação ao investidor pelo valor nominal mais juros acumulados. Esta garantia é mais rápida do que a de muitas plataformas concorrentes que só actuam após 90 dias. A garantia de grupo acrescenta um nível adicional: se um originador individual não puder cumprir, outras sociedades do grupo intervêm.

A PeerBerry é segura e fiável?

A PeerBerry não possui licença de supervisão financeira especializada, ao contrário de plataformas como Mintos ou Debitum que operam sob a Directiva 2014/65/UE relativa aos mercados de instrumentos financeiros (MiFID II). Esta ausência de regulação não equivale a falta de seriedade, mas significa que o quadro legal em caso de insolvência é menos definido.

O historial da plataforma durante períodos de stress de mercado. Convém sublinhar uma distinção importante que muitos investidores confundem: a ausência de regulação não significa que a plataforma seja desonesta ou mal gerida. Significa simplesmente que as obrigações de reporte, a segregação de fundos e o quadro legal de resolução em caso de insolvência não estão definidos por uma entidade supervisora independente. Na prática, enquanto tudo corre bem, essa diferença é invisível. Quando surgem problemas, a diferença entre uma plataforma regulada e uma não regulada torna-se muito concreta: numa plataforma MiFID II, os fundos dos clientes estão segregados e existe um quadro legal predefinido para a sua devolução; numa plataforma não regulada, a recuperação depende da boa fé da gestão e dos processos legais do país de incorporação, que podem ser lentos e incertos.

Para o investidor português, esta consideração é especialmente relevante porque os mecanismos de protecção do consumidor financeiro em Portugal, designadamente através da CMVM, aplicam-se a entidades com actividade regulada em Portugal, não a plataformas estrangeiras sem licença.

O historial da plataforma durante períodos de stress de mercado, nomeadamente a invasão da Ucrânia em 2022, que afectou alguns originadores do grupo, é relevante. A PeerBerry manteve os pagamentos com regularidade para os investidores, o que é um dado positivo que deve ser reconhecido. No entanto, um teste passado não garante o comportamento futuro em cenários diferentes.

A fiabilidade de uma plataforma não regulada depende muito da integridade da gestão e da solidez financeira do grupo subjacente. Para o investidor português, a ausência de supervisão por uma entidade como a CMVM ou um equivalente europeu implica que os mecanismos de protecção em caso de litígio são menos claros do que numa plataforma regulada.

Registo, KYC e primeiros passos

O processo de registo é simples e geralmente concluído em um dia útil. Cria-se uma conta, completa-se a verificação KYC com documento de identidade e comprovativo de morada, e faz-se uma transferência SEPA para a conta de investimento. Recomenda-se começar com um montante reduzido para conhecer a mecânica da plataforma antes de aumentar a alocação.

A configuração do investimento automático deve ser feita com cuidado. Filtros demasiado restritivos criam cashdrag, reduzindo a rentabilidade efectiva. Filtros demasiado abertos tiram o controlo sobre a qualidade dos originadores e a exposição ao grupo. O equilíbrio certo aprende-se com a experiência, mas partindo do princípio de que o risco real é a concentração no grupo Aventus, vale a pena manter consciência do quanto do capital total está exposto a esse grupo.

Que produtos oferece a PeerBerry?

A oferta centra-se em empréstimos ao consumo, leasing e algum crédito imobiliário, todos geridos por originadores do ecossistema Aventus. O investimento automático distribui o capital segundo critérios definidos pelo investidor. O mercado secundário permite vender participações antes do vencimento, com liquidez condicional que pode reduzir-se em fases de tensão de mercado.

[VISUAL: Captura do painel da PeerBerry com a carteira, juros acumulados e configuração do investimento automático]

As campanhas de cashback que a plataforma lança periodicamente aumentam a rentabilidade efectiva no curto prazo, mas não devem ser o critério principal de selecção. Uma campanha de cashback não compensa um risco estrutural que não foi avaliado.

Quanto custa investir na PeerBerry?

Para os investidores, a PeerBerry não cobra comissões directas sobre o capital investido. A margem da plataforma está incorporada no spread entre a taxa que o mutuário paga e a que o investidor recebe. Este modelo é padrão no sector.

| Factor de rentabilidade | Efeito |

| Taxa bruta anunciada | ponto de partida |

| Cashdrag | reduz a rentabilidade pelo capital inactivo |

| Incumprimentos sem recompra eficaz | perda directa de capital |

| Fiscalidade IRS | reduz o rendimento líquido |

| Comissão de venda no mercado secundário | reduz o produto de saída antecipada |

A rentabilidade líquida real é sempre inferior à bruta anunciada. Calcular sobre o capital produtivo médio, não sobre o total depositado, é o passo que separa uma avaliação honesta de uma ilusão de rentabilidade.

Que riscos e mecanismos de proteção existem?

O mecanismo de proteção central da PeerBerry é a combinação da garantia de recompra a 60 dias com a garantia de grupo. Esta combinação é eficaz em condições normais: os incumprimentos individuais são rapidamente cobertos, e os investidores raramente têm de esperar pelo processo de recuperação.

A fraqueza fundamental deste mecanismo é a correlação sistémica. A garantia de grupo funciona bem para incumprimentos isolados. Se o grupo Aventus como um todo atravessa dificuldades, todos os garantes são afectados simultaneamente. A garantia de grupo transforma-se assim numa ilusão de diversificação: parece que há múltiplas entidades a garantir, mas todas dependem da mesma fonte de risco.

Onde está o risco real?

O risco real na PeerBerry não é o incumprimento de um empréstimo individual, mas a concentração sistémica no grupo Aventus. Cerca de 80 % do volume da plataforma provém deste grupo, o que significa que qualquer problema do grupo afecta a grande maioria da carteira do investidor ao mesmo tempo, independentemente de quantos empréstimos individuais tenha subscrito.

A lição das turbulências de 2022 nos mercados P2P europeus é clara: plataformas com alta concentração num grupo único demonstraram ser vulneráveis precisamente quando a diversificação aparente sugeria o contrário. O investidor que compreende este ponto trata a PeerBerry como um componente de uma carteira mais ampla, com alocação limitada, e não como posição única ou dominante.

Para que perfil de investidor serve a PeerBerry?

A PeerBerry serve investidores com experiência em P2P que compreendem o risco de concentração de grupo e a limitação da garantia em cenários de stress sistémico. A simplicidade da plataforma e a rapidez da garantia de recompra tornam-na atractiva para quem quer um produto eficiente sem demasiada gestão activa.

Para principiantes sem experiência na avaliação de riscos de grupo, a plataforma exige cautela. Uma alocação sensata situa a PeerBerry numa fracção limitada da quota total destinada ao P2P, que por sua vez raramente deve ultrapassar 5 a 20 % do património financeiro líquido. Dentro dessa quota, a PeerBerry deve coexistir com plataformas de estruturas de propriedade independentes.

PeerBerry face a alternativas

| Plataforma | Regulação | Tipo de crédito | Mecanismo de protecção |

| PeerBerry | sem licença | consumo | recompra 60 dias + garantia grupo |

| Mintos | MiFID II | consumo + P2B | segregação + recompra via originador |

| Debitum | MiFID II | P2B | garantia sobre activos reais |

| VIAINVEST | MiFID II | consumo | originador único regulado, retenção 5 % |

| Bondora | sem licença UE | consumo | Go & Grow pool, liquidez condicional |

| Maclear | SRO PolyReg (Suíça) | P2B garantido | activos reais, sem comissões, regulação suíça |

No plano regulatório, enquanto a maioria das plataformas europeias opera sob MiFID II ou sem regulação, plataformas suíças como a Maclear operam sob SRO PolyReg, um terceiro modelo centrado em crédito P2B em grande parte garantido por activos reais (imóveis ou equipamentos), sem comissões para o investidor. Para um investidor português que pretende reduzir a correlação com o risco de grupo do Aventus, adicionar uma componente P2B com garantia real sob uma regulação diferente é uma diversificação estrutural genuína, não apenas cosmética. A Maclear dispõe igualmente de um Fundo de Provisão (Provision Fund) que cobre o pagamento de juros durante atrasos temporários. Os dados actuais da Maclear podem ser consultados em maclear.ch/statistics.

Fiscalidade dos rendimentos em Portugal

Os rendimentos de plataformas P2P são tributados em Portugal como rendimentos de capitais, na categoria E do IRS. A taxa liberatória é de 28 %, aplicada sobre os juros recebidos. O investidor pode optar pelo englobamento se a sua taxa efectiva de IRS for inferior a 28 %, mas esta opção aplica-se à totalidade dos rendimentos de capitais e deve ser avaliada no contexto do rendimento global.

Os rendimentos de plataformas estrangeiras como a PeerBerry, Mintos ou Maclear devem ser declarados pelo investidor no Anexo J (Rendimentos Obtidos no Estrangeiro) do IRS, Quadro 8-A, código E21. Estas plataformas não praticam retenção portuguesa automática. Se o saldo total em contas no estrangeiro superar 50.000 €, pode existir obrigação de declaração patrimonial adicional.

No caso da VIAINVEST, a retenção de 5 % na Letónia é dedutível via convenção para eliminar a dupla tributação entre Portugal e a Letónia. Em Portugal, ao contrário do tratamento das mais-valias de acções, as perdas por incumprimento em plataformas P2P não podem ser compensadas com outros rendimentos da categoria E no IRS do mesmo ano. As plataformas P2P não estão cobertas pelo Fundo de Garantia de Depósitos. A regulação de uma plataforma não garante a devolução de cada empréstimo. Este artigo não substitui aconselhamento fiscal individual.

Vantagens e desvantagens

Vantagens: baixo investimento mínimo a partir de 10 €, garantia de recompra rápida após 60 dias, garantia de grupo como camada adicional de protecção, mercado secundário disponível, simplicidade operacional e historial de pagamentos regulares mesmo em períodos de stress.

Desvantagens: ausência de licença de supervisão especializada, concentração de cerca de 80 % no grupo Aventus, garantia de grupo ineficaz em caso de stress sistémico do grupo, sem activos reais em garantia nos empréstimos de consumo, sem segregação de fundos obrigatória como em plataformas MiFID II.

Conclusão

A PeerBerry vale a pena para investidores que compreendem o risco de concentração de grupo e a limitação da garantia em cenários adversos, e que a utilizam como uma de várias posições numa carteira diversificada. Não vale a pena como posição única ou dominante, porque a aparente diversificação entre empréstimos oculta uma exposição concentrada a um único grupo. A rentabilidade anunciada é atractiva, mas o risco real exige consciência e disciplina de alocação.

Perguntas frequentes

A PeerBerry é segura para investidores portugueses? Não está coberta pelo Fundo de Garantia de Depósitos e não tem licença de supervisão especializada. A segurança depende sobretudo da saúde financeira do grupo Aventus e da diversificação do investidor.

A garantia de grupo protege realmente? Em condições normais, sim. Em caso de dificuldades sistémicas do grupo Aventus, não: todos os garantes são afectados ao mesmo tempo.

Como declaro os rendimentos da PeerBerry em Portugal? No Anexo J do IRS, Quadro 8-A, código E21, como rendimentos de capitais obtidos no estrangeiro, à taxa liberatória de 28 %.

Em que se distingue a Maclear da PeerBerry? A Maclear opera sob SRO PolyReg na Suíça, financia empresas com garantia real e não cobra comissões ao investidor, oferecendo um perfil de risco estruturalmente diferente. Dados em maclear.ch/statistics.

A PeerBerry tem mercado secundário? Sim, mas a liquidez é condicional e pode reduzir-se em fases de tensão.

Última actualização: maio de 2026. Dados verificados nos sítios oficiais. Verifique sempre as condições antes de investir. Não constitui aconselhamento de investimento.