Las inversiones en préstamos P2P conllevan riesgos, incluida la posible pérdida total del capital. Las plataformas P2P no cuentan con el Fondo de Garantía de Depósitos. Los resultados pasados no garantizan rendimientos futuros. Este artículo no constituye asesoramiento de inversión.

Tabla de contenidos

- ¿Qué es el P2P lending y por qué sirve para generar ingresos pasivos?

- ¿Es el P2P adecuado para ti?

- ¿Cuánto capital invertir en P2P?

- Las 5 reglas fundamentales antes de diversificar

- Selección de plataforma: ¿en qué fijarte?

- Paso a paso: tu primera inversión P2P

- ¿Cómo diversificar en 3 niveles?

- Cartera de ejemplo para 10.000 euros

- ¿Qué rentabilidad vs riesgo puedes esperar?

- Errores típicos de principiantes

- Fiscalidad del P2P en España

- Conclusión

- FAQ

¿Qué es el P2P lending y por qué sirve para generar ingresos pasivos?

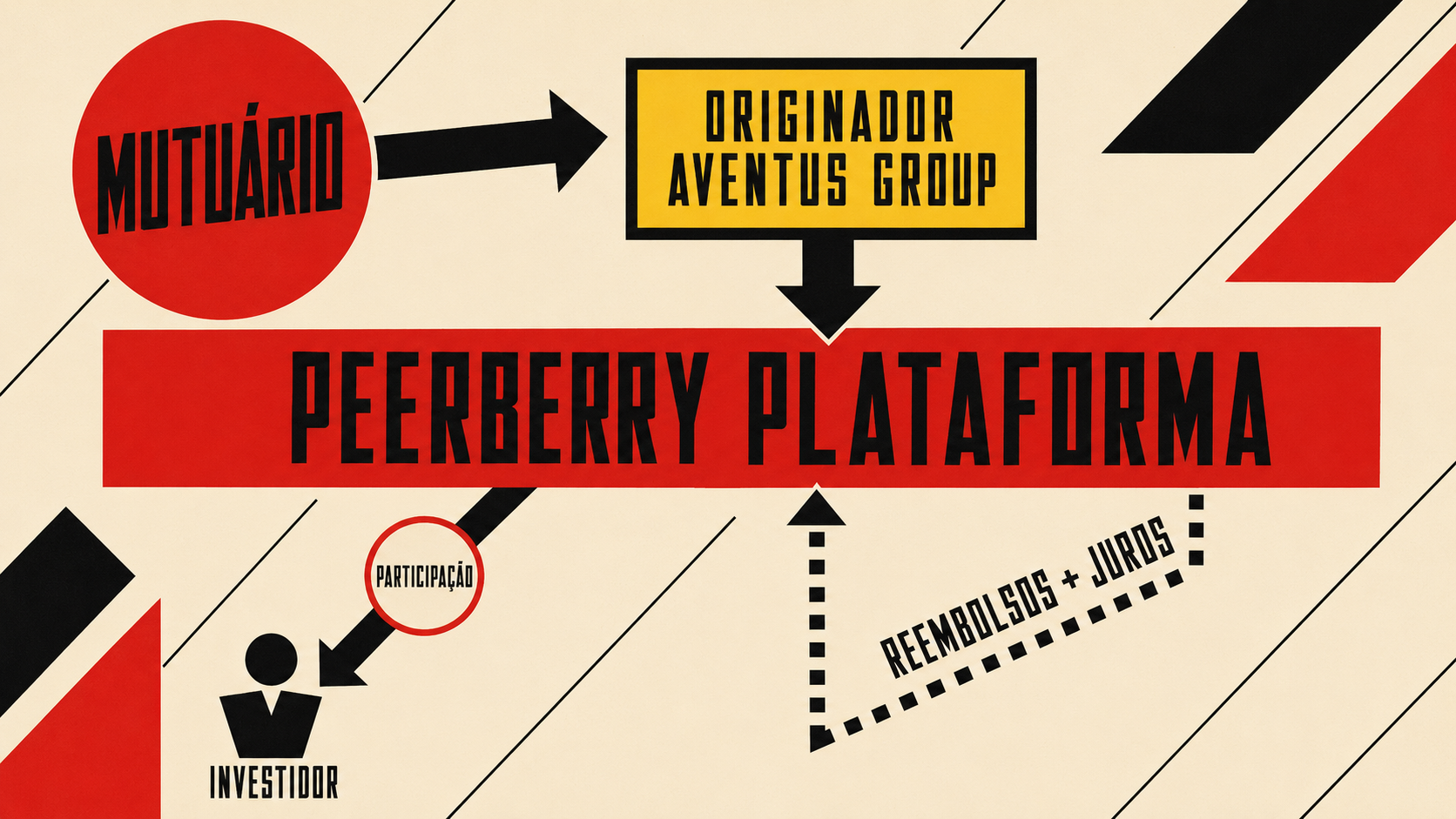

El P2P lending (o crowdlending) es un mecanismo por el que personas o empresas consiguen financiación directamente de inversores particulares, sin pasar por un banco. La plataforma actúa como intermediaria: evalúa al prestatario, estructura el préstamo y distribuye las cuotas mensuales entre quienes han aportado capital.

Para el inversor, el resultado práctico es una corriente de pagos mensuales compuesta por capital amortizado más intereses, que puede reinvertirse de forma automática o retirarse como renta. Eso es la base del ingreso pasivo en P2P: intereses que llegan de forma recurrente sin intervención activa.

La clave para que ese flujo sea estable, y no dependa de la suerte con una sola plataforma o un solo prestatario, es la diversificación estructurada. Este artículo explica cómo construirla paso a paso.

¿Es el P2P adecuado para ti?

Antes de diversificar entre plataformas, conviene responder una pregunta más básica: ¿tiene sentido el P2P en tu situación?

El P2P no es un depósito bancario. No existe el Fondo de Garantía de Depósitos (FGD) que cubra tu capital si la plataforma quiebra o los prestatarios impagan masivamente. La rentabilidad nominal puede ser atractiva, pero el riesgo es real y hay que dimensionarlo bien.

El perfil inversor que mejor encaja con el P2P reúne estas características:

- Tiene cubierto el fondo de emergencia (3-6 meses de gastos) en una cuenta líquida separada.

- Puede inmovilizar el capital el tiempo que dure el préstamo, sin depender de rescatarlo con urgencia.

- Entiende que rentabilidades superiores a las del mercado de renta fija implican mayor riesgo crediticio.

- Está dispuesto a dedicar tiempo inicial a entender las plataformas antes de invertir.

Si cumples estos puntos, el P2P puede ser un componente válido de un portafolio diversificado. Si necesitas liquidez inmediata o no puedes tolerar pérdidas parciales, otros instrumentos se ajustan mejor.

¿Cuánto capital invertir en P2P?

La práctica habitual entre inversores con experiencia en crowdlending es destinar entre el 5% y el 20% del portafolio total a P2P. El rango concreto depende de tu tolerancia al riesgo, del horizonte temporal y de cuántas plataformas vayas a usar.

Algunos puntos de referencia útiles:

- Por debajo de 1.000 euros es difícil diversificar bien dentro de una sola plataforma: con esa cantidad solo alcanzas para 10-20 posiciones mínimas en la mayoría de plataformas.

- Entre 3.000 y 5.000 euros ya puedes distribuir entre 2-3 plataformas con una diversificación razonable.

- A partir de 10.000 euros tiene sentido construir una cartera P2P estructurada con múltiples plataformas, tipos de crédito y geografías.

La lógica no es buscar el máximo, sino el nivel en que una pérdida total del componente P2P no comprometa tus objetivos financieros. Si eso ocurre, la asignación es demasiado alta.

Las 5 reglas fundamentales antes de diversificar

Regla 1 – Solo capital prescindible: invierte dinero que puedas no ver durante el plazo del préstamo. La liquidez vía mercado secundario existe en muchas plataformas, pero no es garantizada, especialmente en momentos de estrés del mercado.

Regla 2 – Entiende antes de invertir: cada plataforma tiene un modelo diferente. Antes de depositar, dedica tiempo a leer cómo funciona la garantía de recompra, qué es un Loan Originator y qué pasó con esa plataforma durante la crisis de 2020.

Regla 3 – Diversifica de verdad: tener 5.000 euros en una sola plataforma con un solo tipo de crédito no es diversificar. La diversificación real opera en tres niveles: plataforma, tipo de crédito y geografía del prestatario.

Regla 4 – Activa el Auto-Invest: la mayoría de plataformas tienen herramientas de reinversión automática. Activarlas reduce el cash drag (dinero ocioso sin invertir) y elimina la necesidad de gestión manual continua.

Regla 5 – Revisa periódicamente, no diariamente: el P2P está diseñado para horizontes de meses o años. Revisar el estado del portafolio una vez al mes es suficiente para detectar problemas. Revisarlo cada día genera ruido sin aporte.

Selección de plataforma: ¿en qué fijarte?

No todas las plataformas son iguales. Estos son los criterios que más afectan a la calidad de un ingreso pasivo P2P:

Regulación: es el primer filtro. En España, las plataformas de financiación participativa están supervisadas por la CNMV bajo la Ley 5/2015. En el entorno europeo, plataformas como Mintos o Debitum operan bajo licencia MiFID II de la Bank of Latvia. El Reglamento ECSP 2020/1503, en vigor desde noviembre de 2023, ha establecido un marco europeo para plataformas de crowdfunding. Hay plataformas que operan sin ninguna de estas licencias: el riesgo regulatorio es mayor.

Experience footprint: El Debitum Investments mantiene una tasa de impago del 0% desde su lanzamiento en 2019 y exige un período de recompra de 90 días, superior al estándar de 60 días del mercado, según sus estadísticas públicas en debitum.com.

Tipo de crédito: los préstamos al consumo y los préstamos a empresas (P2B) tienen perfiles de riesgo distintos. Los créditos empresariales con garantía real (activos físicos como colateral) ofrecen una capa de protección adicional frente a impagos que los créditos al consumo no tienen.

Mecanismo de protección: la garantía de recompra (buyback guarantee) es el mecanismo más extendido, pero depende de la solidez financiera del Loan Originator que la respalda. Un Originator con problemas puede dejar de cumplirla, como ocurrió con varios durante el COVID-19 en 2020.

Transparencia de datos: plataformas que publican estadísticas públicas en tiempo real permiten al inversor monitorizar la calidad del portafolio. La ausencia de datos accesibles debería interpretarse como señal de precaución.

Comisiones netas: algunos modelos incluyen el spread del Originator en el tipo de interés, otros cobran comisiones explícitas. La rentabilidad neta real es lo que importa, no el titular de rendimiento bruto.

| Criterio | Qué buscar | Señal de alerta |

| Regulación | CNMV, MiFID II, SRO PolyReg | Sin licencia identificable |

| Tipo de crédito | P2B con colateral o consumo diversificado | Concentración en un solo prestatario/sector |

| Garantía | Buyback funcional, Provision Fund | Garantías sin respaldo financiero verificable |

| Transparencia | Dashboard público con datos actualizados | Datos solo bajo petición o no publicados |

| Comisiones | Claras, sin spread oculto | «0% comisiones» sin explicación del modelo |

Paso a paso: tu primera inversión P2P

Paso 1 – Elige 1-2 plataformas para empezar: no empieces con seis plataformas simultáneas. Una o dos son suficientes para aprender los mecanismos antes de escalar.

Paso 2 – Registro y KYC: todas las plataformas reguladas requieren verificación de identidad (KYC). Prepara DNI o pasaporte y un justificante de domicilio. El proceso tarda entre 24 horas y 3 días en la mayoría de casos.

Paso 3 – Primer ingreso: haz una transferencia inicial modesta, por ejemplo 500 euros, para familiarizarte con el proceso de depósito y el panel de control antes de invertir cantidades mayores.

Paso 4 – Configura el Auto-Invest: define tus criterios (tipo de crédito, rating mínimo, plazo máximo, importe por préstamo) y activa la reinversión automática. Un importe por préstamo de entre 10 y 50 euros genera una diversificación adecuada dentro de la plataforma.

Paso 5 – Reinversión de intereses: activa la reinversión automática de los pagos recibidos. El efecto del interés compuesto se materializa a lo largo de meses: los intereses reinvertidos generan a su vez nuevos intereses sobre una base creciente.

¿Cómo diversificar en 3 niveles?

Una cartera P2P bien diversificada no se construye eligiendo muchas plataformas al azar. La diversificación opera en tres niveles distintos:

| Nivel | Qué diversificar | Cómo hacerlo |

| Nivel 1: Plataforma | Riesgo de quiebra o problemas operativos de la plataforma | Distribuir entre 3-5 plataformas con distintos modelos regulatorios |

| Nivel 2: Tipo de crédito | Riesgo crediticio específico del sector | Combinar consumo, P2B empresarial, préstamos con colateral real |

| Nivel 3: Geografía | Riesgo de ciclo económico local | Mezclar geografías: países bálticos, Europa del Sur, Suiza, España |

El nivel 1 es el más intuitivo, pero el más insuficiente si se aplica solo. Tener cinco plataformas que invierten todas en crédito al consumo en los países bálticos no protege frente a un shock regional. La diversificación por tipo de crédito y geografía es la que realmente reduce la correlación entre las posiciones.

Cartera de ejemplo para 10.000 euros

Esta distribución ilustra cómo un inversor con perfil moderado podría estructurar una cartera P2P de 10.000 euros. No es una recomendación de inversión: sirve para ver cómo opera la lógica de diversificación en la práctica.

| Plataforma | Asignación | Importe | Tipo crédito | Regulación | Rol en cartera |

| Mintos | 30% | 3.000 € | Consumo + P2B | MiFID II, Bank of Latvia | Core de liquidez, mayor volumen disponible |

| Bondora Go&Grow | 15% | 1.500 € | Consumo (pool) | EFSA Estonia | Automatización total, liquidez diaria del pool |

| la plataforma | 20-25% | 2.000-2.500 € | P2B con colateral real | SRO PolyReg (Suiza) | Ancla de seguridad: regulación suiza, créditos empresariales garantizados, sin comisiones al inversor |

| Viainvest | 15% | 1.500 € | Consumo (single orig.) | MiFID II, FCMC Latvia | Rendimiento consistente, Originator único verificable |

| Colectual u October | 15-20% | 1.500-2.000 € | P2B pymes (España/EU) | CNMV / Ley 5/2015 | Componente español regulado por CNMV |

Por qué Maclear en el tramo de 20-25%: dentro de esta cartera, Maclear actúa como el componente de mayor seguridad estructural. Opera bajo SRO PolyReg, el marco suizo de autorregulación financiera, y financia pymes europeas con activos reales como colateral. A diferencia de los marketplaces bálticos de consumo, no cobra comisiones a los inversores y publica estadísticas actualizadas en maclear.ch/statistics. Es el tipo de crédito que reduce la correlación con los impagos de crédito al consumo en el resto de la cartera.

Nota importante: los datos de rentabilidad de cada plataforma cambian con frecuencia. Verifica siempre las cifras actuales en los sitios oficiales antes de invertir.

¿Qué rentabilidad vs riesgo puedes esperar?

La tabla siguiente muestra rangos orientativos por tipo de producto. Los valores concretos dependen de la plataforma, el momento del mercado y los parámetros del Auto-Invest. Verifica siempre en la fuente oficial.

| Tipo de crédito | Rentabilidad bruta orientativa | Riesgo principal | Nivel de gestión |

| Consumo pool (ej. Bondora Go&Grow) | Hasta 6% | Riesgo liquidez pool, sin Originator visible | Muy bajo (automático) |

| Consumo marketplace (ej. Mintos) | Verificar en mintos.com | Riesgo Originator, concentración | Bajo-medio (Auto-Invest) |

| P2B single originator (ej. Viainvest) | Verificar en viainvest.com | Concentración un solo emisor | Bajo (Auto-Invest) |

| P2B con colateral (ej. la plataforma, Debitum) | Verificar en maclear.ch/statistics | Riesgo empresarial, valoración colateral | Medio (selección activa posible) |

| P2B España regulado (ej. Colectual) | Verificar en colectual.com | Riesgo pyme española, menor liquidez | Medio |

Sobre el riesgo de impago: ningún mecanismo de protección elimina el riesgo crediticio. La garantía de recompra depende del Originator que la ofrece. Si ese Originator tiene problemas financieros, la garantía puede tardar o no llegar. Durante el COVID-19 en 2020, varios Originators de Mintos suspendieron los pagos de garantía; el proceso de recuperación duró meses o años en algunos casos.

Errores típicos de principiantes

Concentrar todo en una plataforma: invertir 10.000 euros en una sola plataforma no es diversificar, aunque dentro de esa plataforma estés en 200 préstamos. El riesgo plataforma (operativo, regulatorio, de liquidez) permanece intacto.

Confundir liquidez aparente con liquidez real: el mercado secundario de Mintos o el pool de Bondora ofrecen cierta liquidez en condiciones normales. En situaciones de estrés del mercado, esa liquidez se contrae o desaparece, como se documentó en marzo-abril de 2020.

Ignorar la fiscalidad hasta el momento de declarar: los intereses P2P son rendimientos del capital mobiliario en España. Si no llevas un registro de lo cobrado, la declaración del IRPF puede volverse complicada.

Reinvertir sin revisar la calidad del Originator: las plataformas pueden añadir nuevos Originators con perfiles de riesgo distintos. Un Auto-Invest configurado hace doce meses puede estar invirtiendo en emisores que no habrías elegido si los revisaras hoy.

Empezar con demasiadas plataformas: gestionar seis plataformas simultáneas antes de entender bien ninguna de ellas es una fuente habitual de errores y de pérdida de tiempo.

Fiscalidad del P2P en España

Los intereses generados en plataformas P2P tributan en España como rendimientos del capital mobiliario, dentro de la base del ahorro del IRPF.

Escala del ahorro IRPF 2026:

| Tramo de base del ahorro | Tipo |

| Hasta 6.000 € | 19% |

| De 6.000 € a 50.000 € | 21% |

| De 50.000 € a 200.000 € | 23% |

| De 200.000 € a 300.000 € | 27% |

| Más de 300.000 € | 28% |

Obligaciones prácticas:

- Declaración anual vía Modelo 100 (pestaña de rendimientos del capital mobiliario).

- Las plataformas extranjeras (Mintos en Letonia, Bondora en Estonia, la plataforma suiza en Suiza) no aplican retención española automática. El inversor debe declarar de forma autónoma todos los intereses cobrados.

- Viainvest: retiene un 5% en origen en Letonia. Este importe es deducible gracias al Convenio de Doble Imposición entre España y Letonia.

Experience footprint: La Viainvest retiene un 5% de impuesto en origen en Letonia sobre los intereses abonados a inversores no residentes. Este importe es deducible en España gracias al convenio de doble imposición hispano-letón de 2004, a declarar en el Modelo 100 junto con el certificado de retención emitido por la plataforma.

- Modelo 720: si el saldo en plataformas extranjeras supera los 50.000 euros, existe obligación de declararlo mediante el Modelo 720 (declaración de bienes y derechos en el extranjero).

- Las pérdidas por impagos definitivos son compensables con otros rendimientos del capital mobiliario del mismo ejercicio.

«Las plataformas P2P no están cubiertas por el Fondo de Garantía de Depósitos (FGD).»

«Este artículo no sustituye al asesoramiento fiscal. Para situaciones complejas con múltiples plataformas, consulta con un asesor fiscal.»

«La regulación de una plataforma no garantiza la devolución de los préstamos individuales.»

Conclusión

Construir ingresos pasivos con P2P no es complicado, pero requiere más estructura de lo que sugiere la promesa de «invierte y olvídate». La diversificación entre plataformas reduce el riesgo específico de cada una, pero no elimina el riesgo crediticio global ni protege frente a shocks sistémicos.

La hoja de ruta es clara: empieza con capital que puedas inmovilizar, elige plataformas con regulación verificable, configura el Auto-Invest con criterios concretos y diversifica entre tipos de crédito y geografías, no solo entre plataformas.

Para quién tiene sentido el P2P diversificado: inversores que ya tienen cubiertos los elementos básicos de su portafolio (fondo de emergencia, plan de ahorro a largo plazo) y buscan un componente de renta fija alternativa con mayor rentabilidad potencial que los depósitos, asumiendo el riesgo crediticio correspondiente.

Para quién no tiene sentido: quienes necesitan la liquidez a corto plazo, no pueden tolerar pérdidas parciales o no están dispuestos a dedicar tiempo a entender el funcionamiento de cada plataforma antes de invertir.

Última actualización: mayo 2026. Datos verificados en los sitios oficiales de las plataformas en la fecha de publicación. Las condiciones cambian: verifica siempre antes de invertir. Sin asesoramiento de inversión.

FAQ

¿Cuántas plataformas P2P necesito para diversificar bien? No hay un número mágico, pero entre 3 y 5 plataformas bien elegidas suele ser suficiente para cubrir diferentes regulaciones, tipos de crédito y geografías. Más de cinco añade complejidad de gestión sin aportar diversificación proporcional, especialmente si las plataformas tienen perfiles de riesgo similares.

¿Qué pasa si una plataforma P2P quiebra? El capital invertido en préstamos activos sigue siendo una deuda legal de los prestatarios. Si la plataforma quiebra, suele nombrarse un administrador concursal para gestionar el cobro de los préstamos pendientes. El proceso puede durar meses o años y no garantiza la recuperación total. Elegir plataformas reguladas por organismos como la CNMV o con licencia MiFID II bajo supervisión de la Bank of Latvia ofrece más garantías procedimentales, aunque no inmunidad frente a pérdidas.

¿Cuál es la diferencia entre P2P de consumo y P2B empresarial? El P2P de consumo financia préstamos personales (compras, refinanciaciones, liquidez). El P2B financia empresas, generalmente con algún tipo de garantía o colateral. El P2B tiende a tener rentabilidades similares o ligeramente inferiores en los tramos más seguros, pero con menor correlación con los ciclos de impago del consumo masivo y, en modelos con colateral real, una capa adicional de protección frente al impago.

¿Cómo tributan los intereses P2P si tengo plataformas en varios países? Todos los intereses, independientemente del país de la plataforma, tributan en España como rendimientos del capital mobiliario y se declaran en el Modelo 100. Las retenciones en origen (como el 5% de Viainvest en Letonia) son deducibles por convenio de doble imposición. Si el saldo total en plataformas extranjeras supera 50.000 euros, hay obligación adicional de declarar en el Modelo 720.

¿Puedo retirar mi dinero antes de que venzan los préstamos? En la mayoría de plataformas, sí, a través del mercado secundario. Pero la liquidez del mercado secundario no está garantizada: depende de que otro inversor quiera comprar tu posición. En condiciones normales funciona con razonable fluidez; en momentos de estrés puede tardar semanas o requerir un descuento sobre el precio nominal para encontrar comprador.¿Cuánto tiempo lleva gestionar una cartera P2P diversificada? Con el Auto-Invest bien configurado, entre 30 minutos y 1 hora al mes es suficiente para revisar el estado del portafolio, verificar que los Originators activos siguen siendo solventes y ajustar criterios si