Invertir en crowdlending genera intereses, y esos intereses pagan impuestos. Si utilizas plataformas como Mintos, Bondora, PeerBerry, Viainvest, Debitum o Maclear, Hacienda espera que declares cada euro que recibas. La mayoría de estas plataformas son extranjeras y no aplican retención española, lo que traslada al inversor toda la responsabilidad de la autoliquidación. Esta guía explica, paso a paso, cómo tributan tus rendimientos del crowdlending en el IRPF: qué casillas tocar en el Modelo 100, cuándo entra en juego el Modelo 720, cómo compensar pérdidas por impago, y qué hacer con la retención letona del 5 % de Viainvest.

Aviso de alcance: este artículo es una guía informativa. Las situaciones personales varían y la legislación fiscal puede modificarse. No sustituye el asesoramiento individual de un asesor fiscal.

Tabla de contenidos

- ¿Cómo tributa el crowdlending en España?

- La escala del ahorro IRPF 2026 aplicada a tus intereses

- Las 5 reglas fundamentales para declarar tus intereses P2P

- Paso 1 · Reunir los certificados anuales de cada plataforma

- Paso 2 · Identificar las casillas correctas del Modelo 100

- Paso 3 · Calcular la retención soportada en el extranjero

- Paso 4 · Evaluar si debes presentar el Modelo 720

- Paso 5 · Compensar impagos y pérdidas

- Plataformas extranjeras: particularidades por país

- Ejemplo práctico: cartera de 10 000 € y su impacto en IRPF

- Errores típicos al declarar crowdlending

- Conclusión

- Preguntas frecuentes

¿Cómo tributa el crowdlending en España?

Los intereses del crowdlending se califican como rendimientos del capital mobiliario, la misma categoría a la que pertenecen los intereses de cuentas remuneradas, los dividendos y los cupones de bonos. Esto significa que no pagas por el trabajo ni por tu salario: pagas por el dinero que tu dinero genera.

Estos rendimientos se integran en la base imponible del ahorro, separada de la base general donde tributan nómina y actividades económicas. La base del ahorro agrupa los rendimientos del capital mobiliario, las ganancias y pérdidas patrimoniales, y se grava con una escala progresiva independiente. La base imponible del ahorro está formada por los rendimientos del capital mobiliario (como intereses de depósitos a plazo fijo, cuentas de ahorro y dividendos), junto con las ganancias y pérdidas patrimoniales. Raisin

La clave para el inversor en crowdlending es que la fuente del rendimiento no altera su naturaleza fiscal: un interés del 14 % APR generado en Suiza, Letonia o Estonia tributa en España con los mismos tramos que un interés del 2 % generado en un depósito de tu banco de toda la vida. Cambia el tipo del rendimiento, no cambia el tratamiento.

[VISUAL: Infografía con el flujo “Inversión → Intereses → Rendimientos del capital mobiliario → Base del ahorro → Modelo 100”]

La escala del ahorro IRPF 2026 aplicada a tus intereses

La escala del ahorro vigente en la campaña de Renta 2026 (ejercicio 2025) consta de cinco tramos progresivos:

| Tramo de la base del ahorro | Tipo impositivo |

| Hasta 6 000 € | 19 % |

| De 6 000 € a 50 000 € | 21 % |

| De 50 000 € a 200 000 € | 23 % |

| De 200 000 € a 300 000 € | 27 % |

| Más de 300 000 € | 30 % |

Fuente: escala consolidada del ahorro tras la Ley 7/2024, que elevó el tipo marginal máximo del 28 % al 30 % desde el 1 de enero de 2025 para la parte de base liquidable del ahorro que excede de 300 000 € Cuatrecasas.

La escala es progresiva por tramos, no marginal sobre el total. Si ganas 40 000 € en total de inversiones, pagas el 19 % sobre los primeros 6 000 y el 21 % sobre los 34 000 restantes. Financialsphera Esto tiene una consecuencia práctica relevante: para la mayoría de inversores minoristas de crowdlending con carteras inferiores a 100 000 €, el tipo efectivo se mueve entre el 19 % y el 21 %. Solo a partir de varios millones invertidos se alcanzan los tramos altos.

Recuerda que los intereses del crowdlending se suman al resto de rendimientos del ahorro: dividendos, intereses de depósitos, ganancias por venta de fondos. El tramo aplicable depende del total de la base del ahorro, no solo de lo generado por una plataforma.

Las 5 reglas fundamentales para declarar tus intereses P2P

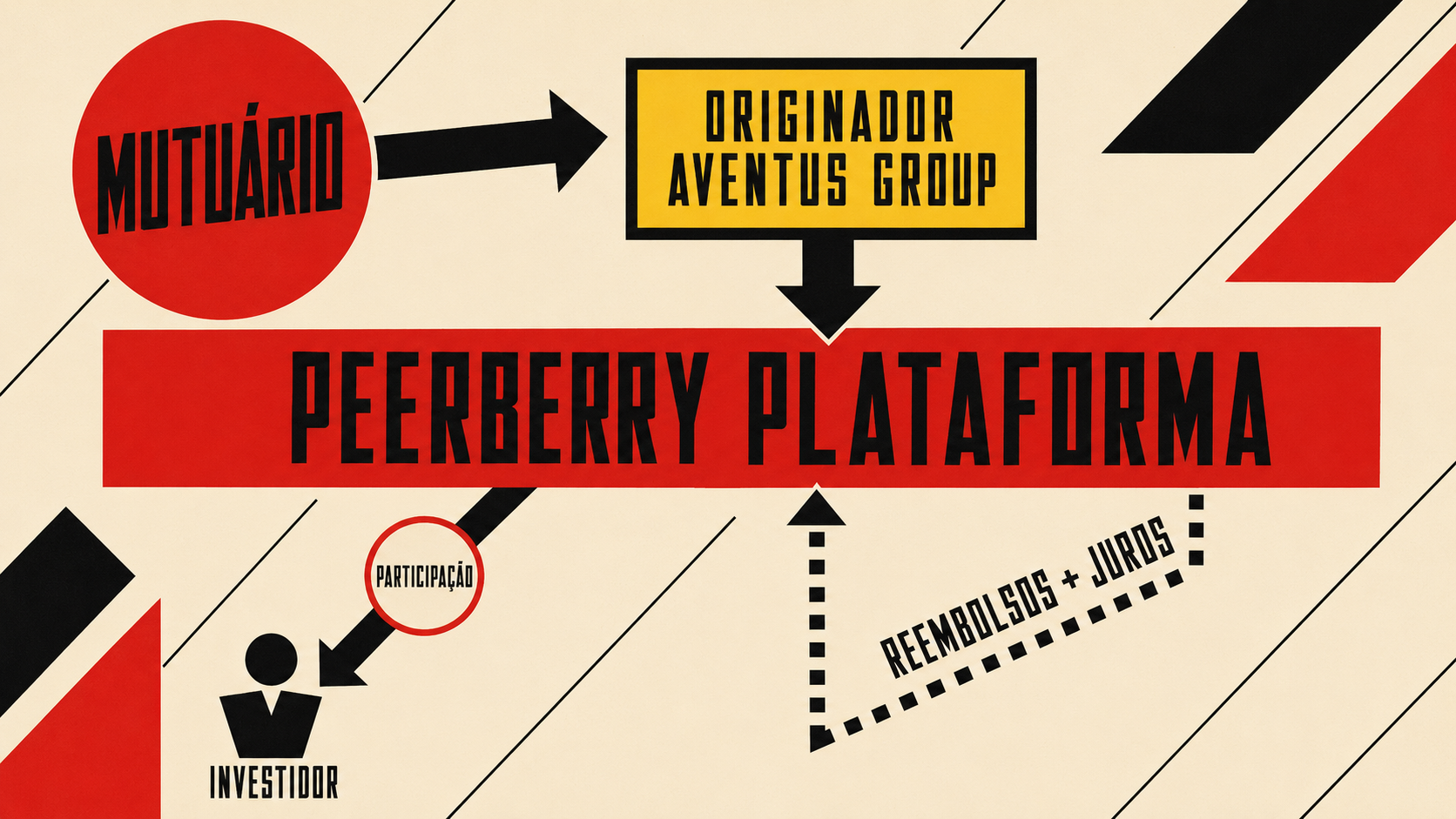

Regla 1 · Declarar siempre, aunque no haya retención española. La ausencia de retención no exime de tributar. Plataformas como Mintos, Bondora, PeerBerry, Debitum o Maclear no practican retención española porque operan fuera de España; los intereses llegan íntegros a tu cuenta y el deber de liquidarlos recae exclusivamente en ti.

Regla 2 · Declarar en euros al tipo de cambio del día del cobro. Si la plataforma reporta en otra divisa (USD, GBP), conviertes cada cobro al euro usando el tipo de cambio publicado por el Banco Central Europeo en esa fecha.

Regla 3 · Guardar los certificados anuales durante al menos cuatro años. Es el plazo de prescripción del IRPF. Si Hacienda te requiere justificación, el certificado de la plataforma es tu prueba documental.

Regla 4 · Verificar umbrales del Modelo 720 y Modelo 721. Si el saldo agregado en cuentas de plataformas extranjeras supera 50 000 € al 31 de diciembre, entra en juego una obligación informativa adicional.

Regla 5 · Compensar pérdidas por impago con rendimientos positivos. Un préstamo incobrable no es una “mala suerte sin más”: es una pérdida patrimonial que reduce tu factura fiscal si la declaras correctamente.

Paso 1 · Reunir los certificados anuales de cada plataforma

Antes de abrir el borrador de la declaración, necesitas los datos brutos. Cada plataforma P2P publica un documento anual que resume lo que has ganado durante el ejercicio. Los nombres varían:

- Mintos: Tax Statement o Annual Statement (descargable desde el menú Account → Statements).

- Bondora: Tax Report (menú Reports → Tax Report).

- PeerBerry: Annual Tax Statement.

- Viainvest: Tax Report, incluyendo el desglose de retención letona.

- Debitum: Annual Tax Summary.

- Maclear: resumen anual disponible en el dashboard del inversor (sección Reports).

[VISUAL: Captura de pantalla genérica del apartado “Tax Report” de un dashboard P2P con los campos de intereses brutos, comisiones y retenciones]

Cada certificado debe indicar, como mínimo:

- Intereses brutos devengados en el ejercicio.

- Retenciones practicadas en origen (si existen).

- Comisiones cobradas por la plataforma (si las hay).

- Pérdidas por impago imputadas al inversor.

Si la plataforma no proporciona un certificado claro, tu mejor aliado es el historial de transacciones exportado a Excel: filtras los cobros de intereses por fecha y sumas por trimestre.

Paso 2 · Identificar las casillas correctas del Modelo 100

El Modelo 100 es la declaración anual del IRPF. Los rendimientos del crowdlending se imputan en el apartado “Rendimientos del capital mobiliario”, casillas del bloque “Intereses de cuentas, depósitos y activos financieros en general” y sus equivalentes.

Para un inversor que utiliza plataformas extranjeras, el itinerario típico en el borrador es:

- Abrir la sección Rendimientos del capital mobiliario.

- Entrar en la subsección de Intereses de cuentas, depósitos y de activos financieros en general.

- Introducir el importe bruto total en euros.

- Añadir, en su caso, la retención soportada en el extranjero (para activar la deducción por doble imposición internacional).

La Agencia Tributaria precarga muchos datos de fuentes españolas gracias al intercambio automático de información (CRS), pero en la práctica los datos de plataformas P2P europeas raramente aparecen precargados de forma completa: toca revisar e introducir manualmente los importes del certificado.

[VISUAL: Flow Chart “Datos del certificado → Casilla Rendimientos del capital mobiliario → Retención en origen → Deducción doble imposición”]

Paso 3 · Calcular la retención soportada en el extranjero

La mayoría de plataformas P2P no practican retención. Hay una excepción notable: Viainvest aplica una retención del 5 % en Letonia sobre los intereses pagados a inversores extranjeros, amparada en el convenio de doble imposición España–Letonia.

¿Qué significa esto en la práctica?

- Viainvest ingresa en la Hacienda letona un 5 % de cada interés que te paga.

- Al presentar el IRPF en España, declaras el interés bruto (antes de la retención).

- Aplicas la deducción por doble imposición internacional por el 5 % ya soportado.

- El impuesto neto que pagas en España se reduce en ese importe.

Bondora, Mintos, PeerBerry, Debitum y Maclear no aplican retención en origen para residentes españoles. Toda la carga fiscal se liquida íntegramente en España mediante el Modelo 100.

Tabla resumen de retenciones

| Plataforma | País de origen | Retención en origen para residentes ES |

| Mintos | Letonia | 0 % |

| Bondora | Estonia | 0 % |

| PeerBerry | Croacia (Grupo Aventus) | 0 % |

| Viainvest | Letonia | 5 % |

| Debitum | Letonia | 0 % |

| Maclear | Suiza | 0 % |

Para las plataformas con 0 % de retención, toda la tributación se concentra en la declaración española. Por eso es crítico declarar con rigor: Hacienda no recibe ninguna retención previa que compense eventuales omisiones.

Paso 4 · Evaluar si debes presentar el Modelo 720

El Modelo 720 es una declaración informativa sobre bienes y derechos en el extranjero. No genera pago directo, pero su omisión puede acarrear sanciones. El umbral de 50 000 € aplica por cada bloque de forma independiente; no estás obligado a presentarlo si no superas los 50 000 € en ninguno de los bloques. Raisin

Los tres bloques son:

- Cuentas y depósitos en entidades financieras extranjeras.

- Valores, seguros y rentas depositados o gestionados en el extranjero.

- Bienes inmuebles y derechos sobre inmuebles en el extranjero.

Las cuentas del inversor en plataformas P2P extranjeras (Mintos, Bondora, PeerBerry, Viainvest, Debitum, Maclear) caen en el primer o segundo bloque según la naturaleza jurídica del saldo. En el Modelo 720 se declara por bloques; basta con que uno de los dos importes (31 de diciembre o saldo medio T4) supere 50 000 € para activar la obligación. Perezparras

¿Cuándo toca presentarlo?

- Primera vez: cuando el saldo agregado supera 50 000 € en uno de los bloques al 31 de diciembre.

- Años siguientes: solo es obligatorio volver a presentarlo si el valor de los bienes ha aumentado en más de 20 000 € respecto a la última declaración, o si se ha cancelado o transmitido algún bien previamente declarado. Joysa

- El plazo es del 1 de enero al 31 de marzo del año siguiente al ejercicio declarado. Gpasoc

Novedad importante: las criptomonedas mantenidas en exchanges extranjeros se declaran ahora en el Modelo 721, no en el 720. Si tu cartera incluye productos cripto (por ejemplo, stablecoins en DeFi), revisa si aplica.

[VISUAL: Infografía con los tres bloques del Modelo 720 y el umbral de 50 000 € por bloque]

Paso 5 · Compensar impagos y pérdidas

Un aspecto poco conocido: los impagos de prestatarios no son simplemente un golpe de mala suerte. Son, a efectos fiscales, una pérdida patrimonial que puede reducir tu base imponible del ahorro si la declaras correctamente.

El tratamiento depende de la configuración de cada plataforma. En marketplaces con garantía de recompra (buyback), si la plataforma ejecuta la recompra dentro del ejercicio, no hay pérdida patrimonial: simplemente recibes el principal y los intereses devengados. Si la recompra falla o el préstamo queda en estado de default sin recuperación, la pérdida se materializa cuando se reconoce contablemente como incobrable.

Las pérdidas patrimoniales se compensan primero con otras ganancias patrimoniales del mismo ejercicio. Si el resultado aún es negativo, puedes rebajar hasta el 25 % de ese saldo negativo con rendimientos del capital mobiliario positivos (intereses, dividendos). Financialsphera El saldo restante puede arrastrarse hasta cuatro ejercicios siguientes.

Ejemplo numérico

- Intereses brutos de Mintos + Bondora + Maclear: 2 400 €.

- Pérdida patrimonial reconocida por impago no recuperado en Mintos: 200 €.

- Compensación (hasta 25 % de los rendimientos positivos = 600 €): el total de los 200 € es absorbible.

- Base del ahorro tras compensación: 2 200 €.

- Cuota a pagar (tramo al 19 %): 418 €.

La compensación exige documentar la pérdida con el certificado de la plataforma o el historial de transacciones que refleje el default definitivo, no una simple situación transitoria de mora.

Plataformas extranjeras: particularidades por país

| Plataforma | Jurisdicción | Regulación | Particularidad fiscal |

| Mintos | Letonia | MiFID II (Bank of Latvia) | Sin retención en origen |

| Bondora | Estonia | Sin licencia UE específica | Sin retención en origen |

| PeerBerry | Croacia (grupo) | Sin regulación | Sin retención en origen |

| Viainvest | Letonia | MiFID II + IBF Letonia | Retención 5 % (deducible) |

| Debitum | Letonia | MiFID II (Bank of Latvia) | Sin retención en origen |

| Maclear | Suiza | SRO PolyReg | Sin retención en origen |

| Colectual | España | PFP / CNMV / Ley 5/2015 | Retención española 19 % |

La fila de Maclear merece un comentario: al operar bajo Organización de Autorregulación PolyReg en Suiza (no FINMA, no CNMV, no MiFID II), los intereses pagados a inversores españoles llegan brutos. No hay retención suiza ni española en origen, por lo que toda la tributación se concentra en tu autoliquidación del Modelo 100. El mismo tratamiento aplica a Bondora y Mintos: con independencia de la regulación europea de la plataforma, para el residente fiscal español el procedimiento es idéntico.

Las plataformas españolas reguladas como Plataforma de Financiación Participativa (PFP) bajo la Ley 5/2015 y supervisadas por la Comisión Nacional del Mercado de Valores sí aplican la retención española del 19 % en origen. Ejemplos: Colectual, Urbanitae (en crowdfunding inmobiliario), October.

Ejemplo práctico: cartera de 10 000 € y su impacto en IRPF

Imaginemos una cartera distribuida así durante el ejercicio 2025:

| Plataforma | Inversión | Rentabilidad aplicada | Intereses brutos | Retención origen |

| Mintos | 3 000 € | 11 % | 330 € | 0 € |

| Bondora Go & Grow | 2 000 € | 6 % | 120 € | 0 € |

| Viainvest | 1 500 € | 13 % | 195 € | 9,75 € (5 %) |

| Maclear | 2 000 € | 14,6 % | 292 € | 0 € |

| Debitum | 1 500 € | 13 % | 195 € | 0 € |

| Total | 10 000 € | — | 1 132 € | 9,75 € |

Cálculo fiscal simplificado:

- Base del ahorro por crowdlending: 1 132 €.

- Todo el importe cae en el primer tramo (hasta 6 000 €): 19 %.

- Cuota teórica: 1 132 × 0,19 = 215,08 €.

- Deducción por doble imposición internacional (Viainvest): – 9,75 €.

- Cuota neta a pagar por crowdlending: 205,33 €.

Observaciones:

- El inversor no alcanza el tramo del 21 % con esta cartera aislada, pero si suma dividendos o intereses bancarios, el cálculo global podría entrar en el segundo tramo.

- La retención del 5 % letona sobre Viainvest no es una pérdida: se recupera íntegramente al aplicarse como deducción.

- El Modelo 720 no aplica: el saldo agregado (10 000 €) está muy por debajo de los 50 000 € de umbral.

Errores típicos al declarar crowdlending

Olvidar los intereses de plataformas pequeñas. El certificado de PeerBerry puede quedar en un correo antiguo, y el importe “pequeño” se omite. Hacienda recibe información vía CRS y puede detectar omisiones incluso años más tarde.

Declarar el interés neto en lugar del bruto. Si Viainvest retiene el 5 %, declaras los 195 € brutos y aplicas la deducción. Declarar solo los 185,25 € netos te hace perder la deducción por doble imposición.

No documentar los impagos como pérdida patrimonial. La plataforma te muestra un préstamo en default con 50 € de principal no recuperado, y simplemente reduces mentalmente el interés neto. A efectos fiscales, la pérdida sí se puede deducir, pero requiere reflejarla en la sección correcta y conservar el soporte.

Ignorar el Modelo 720 cuando la cartera crece. Un inversor que empieza con 5 000 € y tras varios años acumula 55 000 € en Mintos cruzó el umbral sin darse cuenta. La obligación nace automáticamente.

Confundir crowdlending con crowdfunding inmobiliario. En inversiones de tipo equity (Urbanitae, Housers), el tratamiento no es rendimiento del capital mobiliario sino ganancia patrimonial. Las reglas cambian: el cómputo se hace al transmitir la participación, no a la percepción de distribuciones.

Conclusión

La fiscalidad del crowdlending en España no es especialmente compleja, pero exige rigor. Los intereses tributan como rendimientos del capital mobiliario en la base del ahorro, con una escala progresiva que arranca en el 19 % y llega hasta el 30 % para rentas superiores a 300 000 €. La mayor parte de las plataformas que usa un inversor español (Mintos, Bondora, PeerBerry, Debitum, Maclear) no practican retención en origen, lo que traslada al inversor la obligación íntegra de autoliquidar en el Modelo 100.

Tres obligaciones conviven: el Modelo 100 para los rendimientos, el Modelo 720 si el saldo en cuentas extranjeras supera 50 000 € por bloque, y el Modelo 721 para cripto mantenida fuera de España. Un inversor disciplinado que guarde los certificados anuales, declare cada euro bruto, aplique las deducciones por doble imposición y compense las pérdidas por impago tendrá una tributación limpia y optimizada.

El consejo más útil no es fiscal, sino operativo: descarga los tax reports de cada plataforma en enero, guárdalos en una carpeta con el ejercicio correspondiente, y tendrás resuelto el 90 % del trabajo cuando abra la campaña de Renta.

Aviso de riesgo: Las inversiones en préstamos P2P conllevan riesgos, incluida la posible pérdida total del capital invertido. Los resultados pasados no son indicativos de rendimientos futuros. Las plataformas P2P suelen no disponer de la garantía del Fondo de Garantía de Depósitos. Este artículo no constituye asesoramiento de inversión ni fiscal y no sustituye el asesoramiento individual de un asesor cualificado.

Preguntas frecuentes

¿Los intereses del crowdlending tributan como rentas del trabajo o del ahorro? Tributan como rendimientos del capital mobiliario en la base imponible del ahorro, con la escala progresiva del 19 % al 30 %.

¿Cómo se declaran los intereses de una plataforma extranjera sin retención? Se incluyen en la sección Rendimientos del capital mobiliario del Modelo 100, por su importe bruto en euros al tipo de cambio del día del cobro. Al no haber retención, toda la cuota se liquida en España.

¿Debo presentar el Modelo 720 si tengo 30 000 € en Mintos y 25 000 € en Bondora? Sí, si la suma en el bloque de cuentas o valores en el extranjero supera los 50 000 € al 31 de diciembre. El umbral se aplica por bloque, sumando todas las cuentas del mismo tipo.

¿Qué pasa con la retención del 5 % que aplica Viainvest en Letonia? Se declara el interés bruto en España y se aplica la deducción por doble imposición internacional por el 5 % soportado. No se pierde; simplemente se recupera al presentar la declaración.

¿Puedo compensar un préstamo impagado con los intereses de otras plataformas? Las pérdidas patrimoniales por impago se compensan primero con otras ganancias patrimoniales. Si queda saldo negativo, puede absorberse hasta el 25 % del saldo positivo de rendimientos del capital mobiliario, con arrastre hasta cuatro ejercicios.

¿Qué diferencia hay fiscalmente entre crowdlending y crowdfunding inmobiliario? El crowdlending genera intereses (rendimientos del capital mobiliario). El crowdfunding inmobiliario en modalidad equity genera ganancias o pérdidas patrimoniales al transmitir la participación, con un tratamiento distinto.