Categoría: Regulación · Tiempo de lectura: 10 min · Actualizado: abril de 2026

El 10 de noviembre de 2023 terminó el período transitorio del Reglamento (UE) 2020/1503 — el ECSPR. Desde entonces han pasado más de dos años. Ya no hablamos de un reglamento «que entra en vigor»: hablamos de un marco que lleva más de dos años moldeando cómo se invierte en crowdfunding en España y en Europa.

Este artículo hace balance de lo que ha cambiado realmente para el inversor desde entonces, qué está funcionando, qué sigue siendo un problema sin resolver, y cuáles son los debates regulatorios que definirán el sector en 2026 y 2027.

Aviso: Este artículo tiene carácter exclusivamente informativo. No constituye asesoramiento jurídico ni financiero.

Los números que confirman que el ECSPR ha funcionado

El segundo informe anual de ESMA sobre el mercado europeo de crowdfunding, publicado en diciembre de 2025, ofrece por primera vez datos comparables a escala continental. Las cifras son contundentes:

- 181 plataformas PSFP autorizadas operan en la UE en 2024, en 21 estados miembros.

- Más de 4.250 millones de euros captados en toda Europa en 2024.

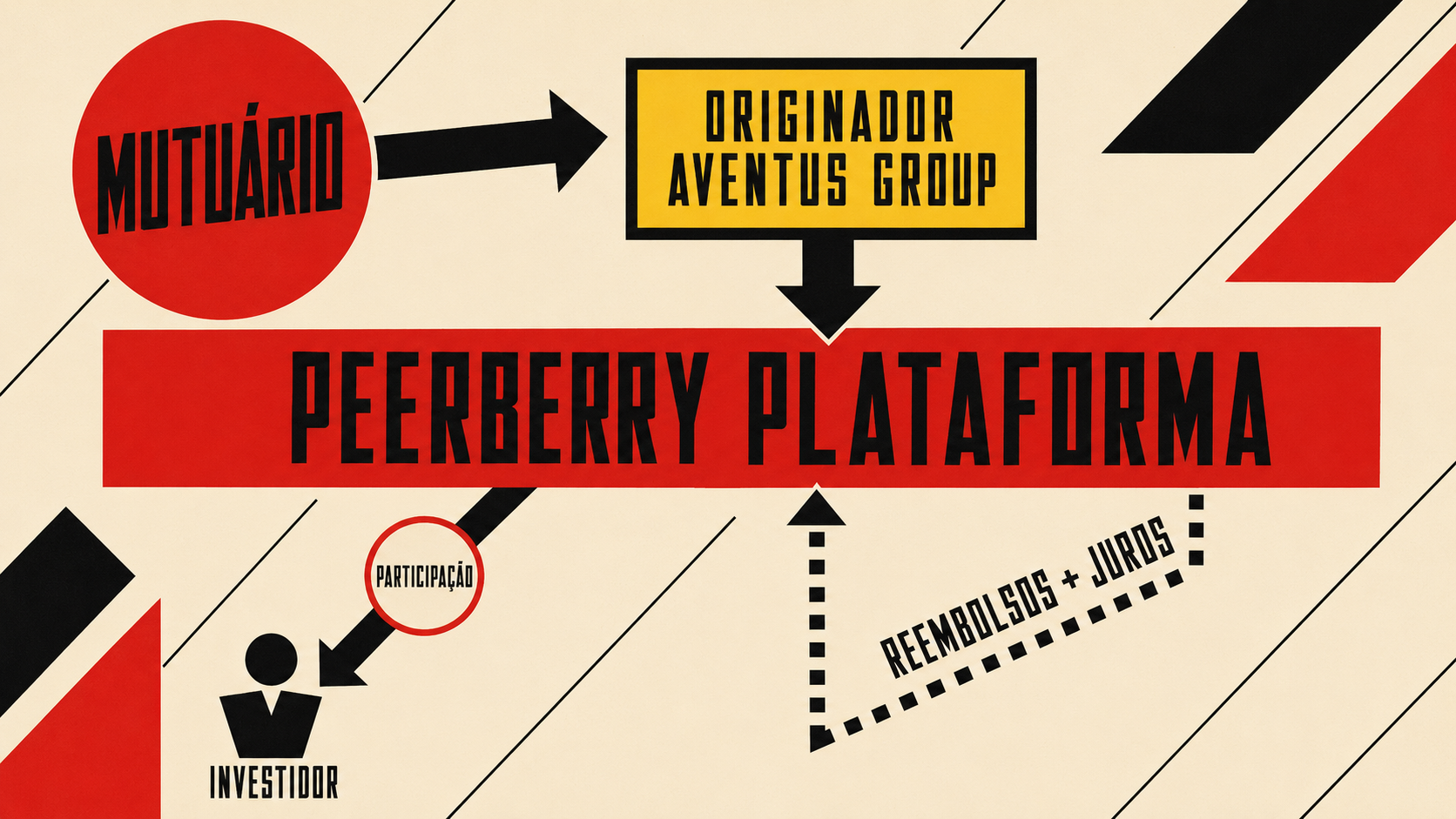

- España es el tercer mercado de la UE por volumen, con aproximadamente 450 millones de euros — el 60% en lending y el 40% en equity crowdfunding.

- Los inversores minoristas representan el 88% de todos los inversores, con un ticket medio de 660 euros.

- Francia lidera con 1.450 millones, seguida de los Países Bajos con 1.040 millones.

Para contextualizar: el primer informe de ESMA (enero de 2025, datos de 2023) registraba algo más de 1.000 millones en toda Europa, con solo 98 plataformas y 17 países. El salto al segundo informe refleja tanto crecimiento real como una recogida de datos mucho más completa — en 2023 faltaba información de varios mercados importantes, incluido parcialmente el español.

Lo que sí es claro: el pasaporte europeo está funcionando. En 2026, 25 proveedores autorizados operan bajo el régimen ECSPR en España, según la CNMV, y plataformas de otros países europeos pueden operar legalmente en España sin necesitar una licencia adicional.

Qué protecciones tiene hoy el inversor en España que no tenía antes de 2023

Para quien lleva tiempo invirtiendo en crowdfunding en España, el ECSPR supuso un cambio tangible en las plataformas que migraron a la licencia PSFP. Estos son los derechos que existen hoy y que antes no estaban garantizados:

La Ficha KIIS: información estandarizada antes de invertir

Cada proyecto publicado en una plataforma PSFP debe incluir una Ficha de Datos Fundamentales de la Inversión (KIIS) antes de que el inversor pueda comprometer capital. Su contenido está regulado en el Artículo 23 del Reglamento:

- Descripción del proyecto y del promotor.

- Importe y estructura completa de la financiación — incluyendo cuánto financia el banco y en qué posición está el crowdfunding.

- Rentabilidad esperada y método de cálculo.

- Factores de riesgo específicos del proyecto, no genéricos.

- Costes y comisiones desglosados para el inversor.

- Escenarios de pérdida: qué pasa con el capital si el promotor no puede devolver.

Antes de 2023, la calidad y profundidad de esta información dependía completamente de cada plataforma. Había proyectos con folletos de 40 páginas y proyectos con dos párrafos. La KIIS no garantiza que el proyecto sea bueno, pero garantiza que el inversor recibe información mínima comparable.

El período de reflexión de 4 días

Una vez que un inversor no sofisticado confirma su intención de inversión, tiene 4 días naturales para revocarla sin penalización y con devolución íntegra. Este derecho responde a una realidad del crowdfunding: los proyectos se financian rápido, a veces en horas, y la presión implícita de urgencia puede llevar a decisiones impulsivas.

En la práctica, este derecho es especialmente relevante en plataformas inmobiliarias donde los proyectos buenos se financian en minutos. El inversor puede reservar su posición y luego leer la KIIS con calma antes de que expiren los 4 días.

El test de idoneidad obligatorio

Las plataformas PSFP están obligadas a evaluar el perfil del inversor antes de permitirle operar por primera vez. El test mide conocimientos financieros, experiencia inversora y capacidad de soportar pérdidas. Si el resultado indica que el perfil de riesgo del inversor no es adecuado para el tipo de producto, la plataforma debe advertirle explícitamente — aunque no puede impedirle invertir si el inversor decide continuar.

Además, cuando un inversor no sofisticado quiere invertir más de 1.000 € o más del 5% de su patrimonio neto en un único proyecto, la plataforma debe mostrar una advertencia específica y obtener consentimiento expreso.

El plan de continuidad: qué pasa si la plataforma cierra

Todas las plataformas PSFP están obligadas a tener un plan de continuidad aprobado por la CNMV. El plan debe garantizar que, si la plataforma cesa su actividad, los contratos de préstamo en curso siguen siendo gestionados y los inversores no pierden acceso a su capital por el cierre de la plataforma.

Este requisito no existía bajo la Ley 5/2015. Su ausencia fue uno de los factores que agravó el impacto de los problemas de algunas plataformas de primera generación.

Lo que el ECSPR no ha resuelto: los límites reales del reglamento

Sería inexacto presentar el ECSPR como un marco sin problemas. Dos años de aplicación han evidenciado varias limitaciones estructurales que el sector y los reguladores están empezando a abordar.

El límite de 5M€ por proyecto frena el crecimiento del sector

El ECSPR fija un límite de 5 millones de euros por proyecto en 12 meses para la captación bajo licencia PSFP. Este límite, diseñado para proyectos de pymes y pequeñas promotoras, está quedando corto para un mercado que madura.

En 2026, el debate más activo en el sector europeo es precisamente si subir este límite a 12 millones de euros. El argumento a favor: con 5 millones, el crowdfunding es irrelevante para proyectos de escala media que se beneficiarían especialmente del acceso a capital colectivo — promociones inmobiliarias grandes, proyectos de energías renovables, rondas de crecimiento de startups. El argumento en contra: protección del inversor minorista ante riesgos que pueden ser difíciles de evaluar.

Según el operador de la plataforma EvenFi (autorizada por la CNMV con licencia número 5), que gestiona actividad en España e Italia, la expectativa del sector es que este límite se mueva antes de finales de 2026.

No hay repositorio central de datos de rentabilidad e impagos

El ECSPR obliga a las plataformas a informar a sus propios inversores. Pero no existe un repositorio centralizado donde comparar tasas de impago, rentabilidades reales entregadas o tasas de retraso entre plataformas. Cada plataforma publica sus propios datos, en sus propios formatos, sin estándar común.

El segundo informe de ESMA señala esta ausencia explícitamente. La CNMV supervisa el cumplimiento de los requisitos formales, pero no publica datos comparativos de rendimiento entre plataformas. Para el inversor, esto significa que aún tiene que hacer el trabajo de buscar y comparar información de fuentes dispersas.

La fragmentación regulatoria entre países persiste

El pasaporte europeo existe en papel, pero operar en varios países sigue siendo costoso y complejo. Cada autoridad nacional interpreta el Reglamento con ciertos matices. Las obligaciones de notificación para operar transfronterizamente generan carga burocrática. El resultado es que, aunque el pasaporte permite que una plataforma francesa opere en España, no todas lo hacen en la práctica.

El mercado secundario sigue siendo el eslabón perdido

Los inversores que quieren salir de una inversión antes de su vencimiento tienen opciones muy limitadas. Algunas plataformas ofrecen mercados secundarios internos, pero el volumen de transacciones es bajo y la demanda de posiciones en proyectos con problemas es prácticamente nula.

El ECSPR no obliga a las plataformas a ofrecer mercado secundario — solo regula cómo deben gestionarlo si lo tienen. Esta ausencia de liquidez sigue siendo una característica estructural de la mayoría de inversiones en crowdfunding: el dinero queda comprometido hasta que el proyecto termina.

PFP vs. PSFP en 2026: ¿qué licencia tiene la plataforma en la que inviertes?

Aunque el período transitorio terminó en noviembre de 2023, no todas las plataformas activas en España operan bajo licencia PSFP europea. Algunas mantienen la licencia PFP original de la Ley 5/2015, que tiene obligaciones distintas:

| Protección | PFP (Ley 5/2015) | PSFP (ECSPR 2020/1503) |

|---|---|---|

| Ficha KIIS estandarizada | No obligatoria | Obligatoria |

| Test de idoneidad formal | No obligatorio | Obligatorio |

| Período de reflexión 4 días | No existe | Obligatorio |

| Plan de continuidad aprobado | No obligatorio | Obligatorio |

| Pasaporte europeo | No | Sí |

| Límite inversión no sofisticado | 3.000 €/proyecto · 10.000 €/año | Sin límite fijo + advertencia |

Cómo verificar qué licencia tiene una plataforma:

- Registro de proveedores PSFP en España: CNMV — listado de proveedores de servicios de financiación participativa

- Registro europeo completo de PSFPs: ESMA — Register of Crowdfunding Service Providers

- Plataformas extranjeras que operan en España: CNMV — proveedores europeos que prestan servicios en España

El perfil real del inversor en crowdfunding en España en 2026

Los datos del informe ESMA 2025 permiten por primera vez trazar un perfil estadístico del inversor europeo bajo ECSPR. Para España, los datos confirman algunas intuiciones:

- 88% son inversores minoristas (no sofisticados). Solo el 11% tienen clasificación de sofisticados o profesionales.

- Ticket medio general: 660 €. Entre inversores sofisticados, el ticket sube a 2.660 €.

- El 60% del volumen captado en España corresponde a préstamos (lending), frente al 40% de equity.

Esto tiene implicaciones directas: la gran mayoría de los inversores en crowdfunding en España son personas con capital moderado, tickets pequeños y perfil de riesgo que el ECSPR clasifica como no sofisticado. Son exactamente el perfil al que van dirigidas las protecciones más importantes del reglamento — la KIIS, el test de idoneidad y el período de reflexión.

Lo que debes hacer como inversor en 2026

Con el ECSPR plenamente aplicado y más de dos años de rodaje, estas son las acciones concretas:

Antes de registrarte en cualquier plataforma:

- Verifica su licencia en el registro de la CNMV. Comprueba si es PFP o PSFP — las protecciones son distintas.

- Revisa si la plataforma publica su plan de continuidad en su web. Si no lo encuentras fácilmente, pídelo expresamente.

Antes de cada inversión:

- Lee la Ficha KIIS completa, especialmente la sección de riesgos específicos y la información sobre la posición del crowdfunding en la estructura de deuda.

- Haz el test de idoneidad con honestidad. Su resultado condiciona las advertencias que recibirás en cada proyecto.

Después de confirmar la inversión:

- Recuerda que tienes 4 días naturales para revocarla si eres inversor no sofisticado. Úsalos si tienes dudas.

Durante la vida de la inversión:

- Las plataformas PSFP están obligadas a informarte periódicamente. Si no recibes actualizaciones, es un derecho que puedes exigir.

- Si tienes una reclamación que la plataforma no resuelve: Servicio de Reclamaciones de la CNMV.

Preguntas frecuentes

¿El ECSPR protege mi dinero si el proyecto fracasa? No. El ECSPR mejora la transparencia y las obligaciones de información, pero no garantiza el resultado de las inversiones. Si el promotor no puede devolver el capital, el reglamento no cubre esa pérdida. Lo que sí garantiza es que habrás recibido información completa sobre ese riesgo antes de invertir.

¿Puedo invertir en plataformas de otros países europeos desde España? Sí, si esa plataforma tiene licencia PSFP y ha notificado su actividad transfronteriza. Puedes comprobar qué plataformas europeas están autorizadas para operar en España en el registro de proveedores europeos de la CNMV.

¿Se va a subir el límite de 5M€ por proyecto? Es el debate más activo del sector en 2026. La posición mayoritaria entre los operadores europeos es que el límite debería subir a 12M€. La Comisión Europea tiene este punto en su agenda regulatoria. Si se aprueba, abriría el crowdfunding a proyectos de mayor escala que actualmente quedan fuera del alcance del reglamento.

¿Qué diferencia hay entre una advertencia de la CNMV y la supervisión activa de un proyecto? La CNMV supervisa que las plataformas cumplan sus obligaciones formales bajo el ECSPR: que publiquen la KIIS, que apliquen el test de idoneidad, que mantengan la separación de fondos. No supervisa la calidad individual de cada proyecto ni la solvencia de cada promotor. Las advertencias en sus listados de entidades se refieren a plataformas que operan sin autorización — no a proyectos concretos con problemas.