Categoría: Regulación · Tiempo de lectura: 8 min · Actualizado: junio de 2026

Si inviertes en crowdfunding en España —ya sea crowdlending, equity o inmobiliario— tienes obligaciones fiscales concretas con Hacienda. Y si lanzaste una campaña de recompensas, también. El problema es que la mayoría de guías fiscales ignoran el crowdfunding o lo despachan en dos párrafos. Este artículo no.

Aquí encontrarás el tratamiento fiscal completo, por tipo de crowdfunding, con los tramos actualizados para 2025, los casos prácticos, las casillas del Modelo 100 y los errores más comunes que cometen los inversores en su declaración.

Aviso: Este artículo tiene carácter exclusivamente informativo. No constituye asesoramiento fiscal personalizado. Para tu situación concreta, consulta a un asesor fiscal o a la propia Agencia Tributaria.

El cambio fiscal más importante de 2025 que afecta a los inversores en crowdfunding

Antes de entrar en detalle por tipo de crowdfunding, hay una novedad normativa que debes conocer: la Ley 7/2024, de 20 de diciembre, publicada en el BOE el 21 de diciembre de 2024, modifica la escala de gravamen de la base liquidable del ahorro con efectos desde el 1 de enero de 2025.

El cambio concreto: el último tramo pasa del 28% al 30%, y se aplica a la parte de la base liquidable del ahorro que supera los 300.000 euros.

La escala completa de la base del ahorro vigente para el ejercicio 2025 (declaración a presentar en abril-junio de 2026) es la siguiente:

| Base liquidable del ahorro | Tipo estatal + autonómico (tipo combinado) |

|---|---|

| Hasta 6.000 € | 19% |

| De 6.000 € a 50.000 € | 21% |

| De 50.000 € a 200.000 € | 23% |

| De 200.000 € a 300.000 € | 27% |

| Más de 300.000 € | 30% (nuevo desde 2025) |

Esta escala se aplica al conjunto de rendimientos del capital mobiliario y ganancias patrimoniales de la base del ahorro, no solo a los del crowdfunding. Es decir, tus intereses de depósitos, dividendos de acciones, ganancias por venta de fondos y rendimientos de crowdfunding se suman todos antes de aplicar los tramos.

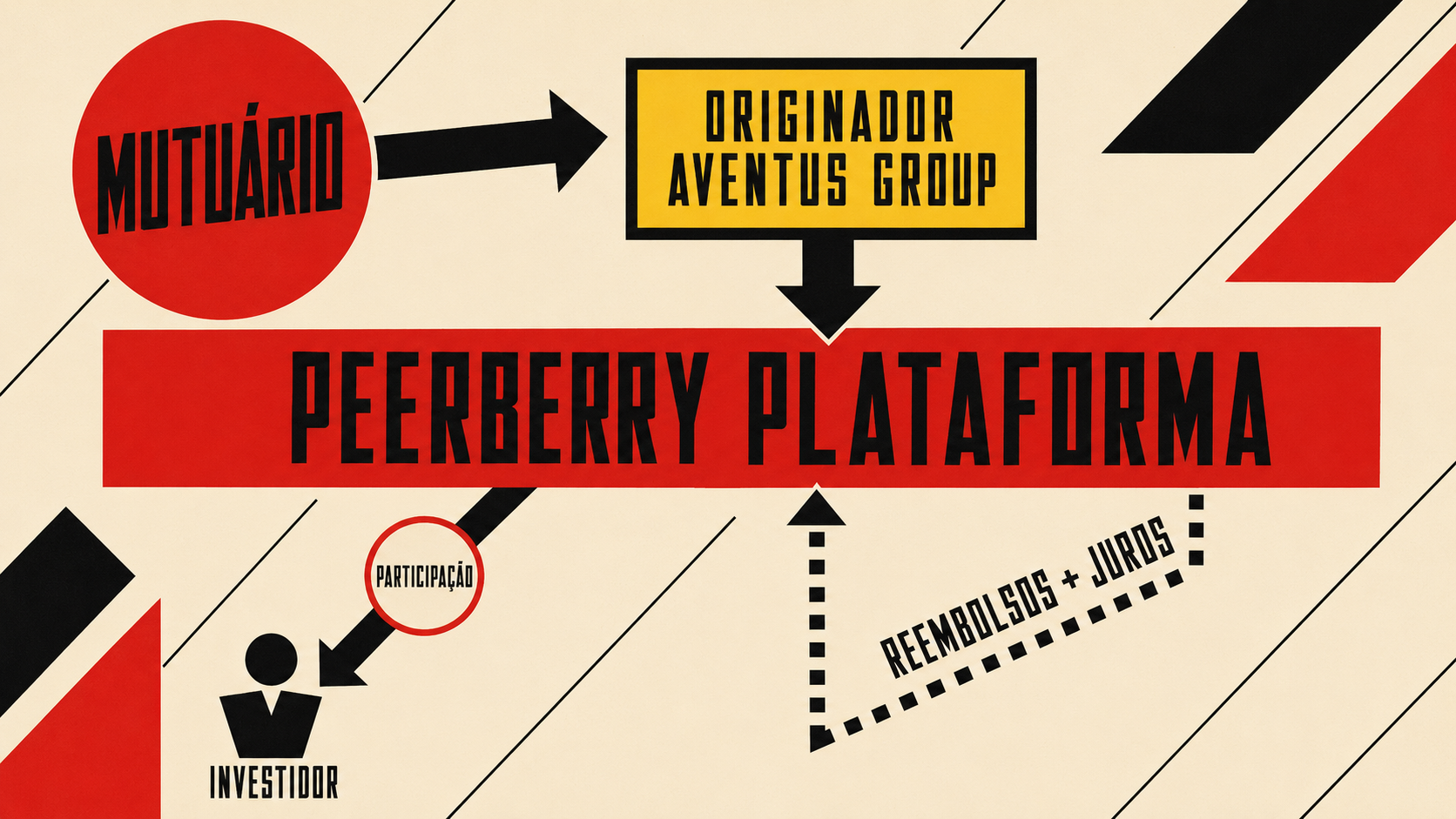

Crowdlending: intereses como rendimientos del capital mobiliario

Marco legal

Los intereses obtenidos mediante crowdlending tributan como rendimientos del capital mobiliario en virtud del artículo 25.2 de la Ley 35/2006 del IRPF, que regula los rendimientos obtenidos por la cesión a terceros de capitales propios. Su tratamiento fiscal es idéntico al de los intereses de un depósito bancario o los cupones de un bono.

Dónde declararlo

Casilla 0027 del Modelo 100: «Rendimientos explícitos: intereses y otros rendimientos por cesión a terceros de capitales propios».

Retenciones: plataformas españolas vs. extranjeras

Aquí está la diferencia práctica más importante:

- Plataformas españolas reguladas (PFP autorizadas por la CNMV): están obligadas a practicar una retención del 19% sobre los intereses pagados y a ingresarla directamente en la Agencia Tributaria. Aparecerá en tu borrador de la Renta automáticamente.

- Plataformas extranjeras (con sede en Estonia, Letonia, Alemania, Francia, etc.): en la mayoría de casos no practican retención en origen. El inversor recibe los intereses brutos y es su responsabilidad declarar esos rendimientos a Hacienda. No aparecerán en el borrador.

Error frecuente: asumir que si la plataforma extranjera no ha retenido nada, no hay que declarar. Es incorrecto. La obligación de declarar recae siempre en el contribuyente español, independientemente de si la plataforma retuvo o no.

Caso práctico: inversor con crowdlending en plataforma española y extranjera

María invierte en dos plataformas en 2025:

- Plataforma española: obtiene 800 € de intereses. La plataforma retiene 152 € (19%) e ingresa ese importe a Hacienda.

- Plataforma estonia: obtiene 600 € de intereses. Sin retención.

Total de rendimientos de capital mobiliario por crowdlending: 1.400 €. Dado que no supera los 6.000 €, tributa al 19% = 266 €.

De esos 266 €, ya ha pagado 152 € vía retención. Al hacer la declaración, la cuota restante a ingresar es 114 €. Si no declara los 600 € de la plataforma estonia, está incumpliendo su obligación fiscal.

Impagos: ¿cuándo puedes declarar la pérdida?

Las pérdidas derivadas de impagos en crowdlending sí son deducibles, pero deben cumplirse requisitos concretos según el artículo 14.2.k) de la Ley del IRPF:

- Que hayan transcurrido más de seis meses desde el vencimiento del crédito impagado, o bien

- Que el deudor haya sido declarado en concurso de acreedores por auto judicial.

Las pérdidas por impago se computan como pérdidas patrimoniales y pueden compensarse con otros rendimientos del capital mobiliario del mismo ejercicio. El exceso no compensado puede aplicarse en los cuatro ejercicios siguientes, con un límite del 25% anual.

Equity crowdfunding: dos tipos de rendimiento distintos

En el equity crowdfunding existen dos momentos de tributación bien diferenciados, y cada uno tiene un tratamiento fiscal diferente.

1. Dividendos recibidos durante la vida de la inversión

Si la empresa en la que invertiste reparte dividendos, tributan también como rendimientos del capital mobiliario (casilla 0029 del Modelo 100, junto a los dividendos de acciones). Misma escala que el crowdlending.

Importante: desde la reforma fiscal de 2023, ha desaparecido la exención de los primeros 1.500 € en dividendos. El 100% de los dividendos percibidos tributa desde el primer euro.

2. Plusvalía al vender o transmitir las participaciones (exit)

Cuando la empresa tiene una salida —se vende a otro inversor o fondo, o se produce una OPV— y recuperas tu inversión con beneficio, esa ganancia tributa como ganancia patrimonial en la base del ahorro. Misma escala progresiva que los rendimientos del capital mobiliario.

Si vendes con pérdidas (lo más habitual en startups que no prosperan), generas una pérdida patrimonial que puede compensarse con ganancias patrimoniales del mismo ejercicio o de los cuatro siguientes.

Deducción por inversión en empresas de nueva o reciente creación

Esta es la ventaja fiscal más relevante del equity crowdfunding y una de las menos conocidas. El artículo 68.1 de la Ley del IRPF establece una deducción en cuota del 50% de las cantidades invertidas en empresas de nueva o reciente creación, con un límite máximo de 100.000 € anuales de base de deducción.

Requisitos principales:

- La empresa debe ser SA o SL no cotizada, con menos de 5 años de antigüedad desde su constitución (7 años en sectores especialmente innovadores).

- Su patrimonio neto no debe superar los 400.000 € en el año anterior a la inversión.

- No debe desarrollar actividades en el sector financiero ni inmobiliario.

- El inversor debe mantener las participaciones al menos 3 años y no más de 12.

Esta deducción del 50% fue ampliada en 2023 (antes era del 30%). Es uno de los incentivos fiscales al emprendimiento más generosos de Europa, y aplica a las inversiones en startups realizadas a través de plataformas de equity crowdfunding siempre que se cumplan los requisitos anteriores.

Crowdfunding inmobiliario: depende del modelo

El crowdfunding inmobiliario es el que genera más confusión fiscal porque el tratamiento varía según la estructura del contrato.

Modelo de deuda (préstamo al promotor)

Los rendimientos obtenidos son intereses y tributan exactamente igual que el crowdlending: rendimientos del capital mobiliario, casilla 0027, retención del 19% si la plataforma es española.

Modelo de equity (participaciones en la sociedad propietaria del activo)

Los rendimientos durante la vida del proyecto (rentas de alquiler distribuidas) tributan como dividendos (rendimientos del capital mobiliario). La plusvalía al vender el activo tributa como ganancia patrimonial.

Retención automática en plataformas españolas

Las principales plataformas de crowdfunding inmobiliario con sede en España aplican la retención del 19% en origen. Esto significa que esos rendimientos aparecen directamente en tu borrador de la Renta en la sección de rendimientos del capital mobiliario. Debes verificar que el importe sea correcto comparándolo con el certificado fiscal anual que la plataforma está obligada a proporcionarte.

Crowdfunding de recompensas: fiscalidad para el creador

Si eres el creador de una campaña de recompensas, los ingresos obtenidos no tributan igual que los de un inversor. En este caso:

- Los ingresos de la campaña se califican como rendimientos de actividades económicas en el IRPF, porque suponen la venta anticipada de un producto o servicio.

- Además, las recompensas entregadas (el producto, el libro, la experiencia) están sujetas a IVA si el creador actúa como empresario o profesional a efectos fiscales.

- Los gastos de producción, envío y comisiones de la plataforma son deducibles como gastos de la actividad.

Si no eres autónomo y la campaña supera los 1.000 € de ingresos netos, es muy probable que debas darte de alta en el censo de empresarios y afrontar las obligaciones correspondientes. Consulta con un asesor antes de lanzar.

Crowdfunding de donaciones: sin tributación para el donante

Si eres donante en una campaña de donaciones, no tienes obligación de declarar nada. Sin embargo:

- Si donas a una entidad acogida a la Ley 49/2002 de mecenazgo (ONGs, fundaciones de interés general), puedes deducirte hasta el 80% de los primeros 150 € donados y el 35-40% del resto en tu declaración del IRPF.

- Si eres el receptor de una donación como persona física, la cantidad recibida puede estar sujeta al Impuesto sobre Sucesiones y Donaciones, cuya gestión corresponde a las comunidades autónomas. Los tipos y bonificaciones varían enormemente entre regiones.

Cuándo estás obligado a presentar la declaración

Aunque tengas rendimientos de crowdfunding, no siempre estás obligado a presentar declaración. Los umbrales para el ejercicio 2025 son:

- Rendimientos del capital mobiliario o ganancias patrimoniales superiores a 1.600 € en el año: obligación de declarar.

- Rendimientos del capital mobiliario inferiores a 1.600 €, si son los únicos rendimientos junto a rentas del trabajo que no superan 22.000 € con un solo pagador: no hay obligación.

En cualquier caso, si tienes rendimientos de plataformas extranjeras sin retención en origen, es recomendable presentar la declaración aunque no estés técnicamente obligado, para regularizar tu situación y evitar sanciones posteriores.

Checklist fiscal para inversores en crowdfunding

Antes del 30 de junio de 2026 (cierre de la campaña de Renta 2025), revisa estos puntos:

- Descarga el certificado fiscal anual de cada plataforma en la que hayas invertido.

- Identifica qué plataformas son españolas (han retenido el 19%) y cuáles extranjeras (sin retención).

- Suma todos tus rendimientos del capital mobiliario de todas las fuentes para calcular el tramo aplicable.

- Verifica que los importes retenidos por las plataformas españolas coinciden con los de tu borrador de la Renta.

- Añade manualmente los rendimientos de plataformas extranjeras que no aparezcan en el borrador.

- Si has tenido impagos con más de 6 meses de antigüedad, comprueba si puedes declarar la pérdida.

- Si invertiste en startups mediante equity crowdfunding, verifica si cumples los requisitos de la deducción del 50%.

- Guarda todos los contratos, informes de rendimientos y certificados de retención durante al menos 4 años (plazo de prescripción).

Preguntas frecuentes

¿Tengo que declarar los intereses de una plataforma extranjera aunque no hayan aparecido en mi borrador? Sí. El borrador solo recoge lo que las plataformas han comunicado a Hacienda, que en el caso de plataformas extranjeras suele ser nada. La obligación de declarar recae en el contribuyente.

¿Puedo compensar pérdidas de crowdlending con ganancias de la bolsa? Las pérdidas por impago en crowdlending son pérdidas patrimoniales, no rendimientos del capital mobiliario negativos. Pueden compensarse con ganancias patrimoniales (venta de acciones, fondos, etc.) del mismo ejercicio o de los cuatro siguientes, con el límite del 25% anual.

¿Las retenciones de plataformas extranjeras en su país de origen son deducibles en España? Si existe un Convenio de Doble Imposición entre España y el país de la plataforma, es posible deducir el impuesto pagado en el extranjero hasta el límite de lo que correspondería pagar en España por esos mismos rendimientos. La mecánica exacta varía por país. Consulta a un asesor si es tu caso.

¿Cuándo puedo aplicar la deducción del 50% por inversión en startups? En el ejercicio en que realizas la inversión, no cuando la recuperas. Si inviertes en enero de 2025, la deducción aplica en la declaración del IRPF 2025 (a presentar en 2026), siempre que se cumplan todos los requisitos del artículo 68.1 LIRPF.